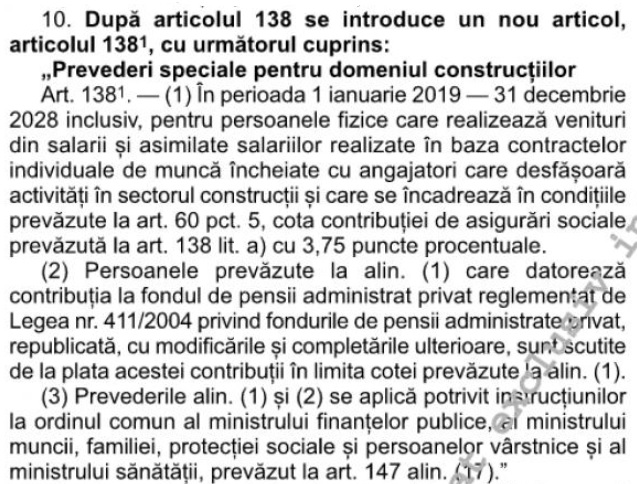

În Ordonanța de Urgență 114 din 2018, pe lângă o serie de ”beneficii” adoptate de Guvern pentru sectorul construcțiilor, apare și sistarea contribuției la Pilonul II de pensii obligatorii, administrate privat. Potrivit textului publicat în Monitorul Oficial nr 1.116 din 29.12.2018, pentru salariații din construcții cota contribuției de asigurări sociale (CAS) este mai mică cu 3,75 puncte procentuale față de cea de 25% cât este pentru restul salariaților. Această reducere este ”oferită” de fapt din sistarea contribuției la fondul de pensii administrat privat, după cum reiese din textul ordonanței.

Pentru constructori, producători, arhitecți, ingineri și consultanți tehnici au fost introduse în Codul Fiscal prevederi speciale pentru următorii 10 ani, potrivit publicației Arena Construcțiilor. Facilitățile fiscale sunt valabile pentru perioada 1 ianuarie 2019 – 31 decembrie 2028 inclusiv. Lista domeniilor pentru care se aplică aceste facilități este mai jos. Una dintre aceste facilități este reducerea contribuției la pensie. Potrivit textului, cota scade cu 3,75 puncte procentuale față de cea de 25% cât este pentru restul salariaților din economie. Acest procent nu se mai virează însă la Pilonul II, așa cum se virează pentru un angajat din alt domeniu. Informația a fost confirmată pentru Edupedu.ro de către reprezentanții fondurilor de pensii. ”Scutirea” de contribuție pentru Pilonul II intră în vigoare de luna aceasta.

Contribuția la Pilonul II de pensii este de 3,75% din salariul brut (CAS e 25% din brut), sumă care este trimisă la Pilonul II de către Casa Națională de Pensii, după calcularea și virarea contribuției lunare de către angajator.

Ce se întâmplă cu banii acumulați

Teoretic aceștia rămân în contul persoanelor și sumele care s-au acumulat până în prezent pot fi scoase la ieșirea la pensie. La fel de teoretic, peste 10 ani contribuțiile ar trebui să fie reluate în conturile constructorilor, după cum prevede OUG 114. Vezi aici care sunt efectele faptului că statul nu va mai vira contribuția pentru Pilonul II.

Cine sunt angajații vizați

Persoanele fizice, pentru veniturile realizate din salarii și asimilate salariilor, în perioada 1 ianuarie 2019-31 decembrie 2028 inclusiv, pentru care sunt îndeplinite următoarele condiții:

a) angajatorii desfășoară activități în sectorul construcții care cuprind: – activitatea de construcții definită la codul CAEN 41.42.43 – secțiunea F – Construcții; – domeniile de producere a materialelor de construcții, definite de următoarele coduri CAEN:

2312 – Prelucrarea și fasonarea sticlei plate;

2331 – Fabricarea plăcilor și dalelor din ceramic;

2332 – Fabricarea cărămizilor, țiglelor și altor produse pentru construcții din argilă arsă;

2361 – Fabricarea produselor din beton pentru construcții;

2362 – Fabricarea produselor din ipsos pentru construcții;

2363 – Fabricarea betonului;

2364 – Fabricarea mortarului;

2369 – Fabricarea altor articole din beton, ciment și ipsos;

2370 – Tăierea, fasonarea și finisarea pietrei;

2223 – Fabricarea articolelor din material plastic pentru construcții;

1623 – Fabricarea altor elemente de dulgherie și tâmplărie pentru construcții;

2512 – Fabricarea de uși și ferestre din metal;

2511 – Fabricarea de construcții metalice și părți componente ale structurilor metalice;

0811 – Extracția pietrei ornamentale și a pietrei pentru construcții, extracția pietrei calcaroase, ghipsului, cretei și a ardeziei;

0812 – Extracția pietrișului și nisipului;

711 – Activități de arhitectură, inginerie și servicii de consultanță tehnică

b) angajatorii realizează cifră de afaceri din activitățile menționate la lit. a) în limita a cel puțin 80% din cifra de afaceri totală, calculată cumulat de la începutul anului, inclusiv luna în care aplică scutirea

c) veniturile brute lunare din salarii și asimilate salariilor prevăzute la art. 76 alin. (1)-(3), realizate de persoanele fizice pentru care se aplică scutirea, sunt cuprinse între 3.000 și 30.000 lei lunar inclusiv și sunt realizate în baza contractului individual de muncă;

FOTO: pixabay.com